はじめに

「日本の財務省は海外と比べてどこが違うのか?」

そして「なぜ緊縮財政を押し進めているのか?」

財務省は予算編成や税制、国債発行を一手に握る“官庁の官庁”と呼ばれる存在です。海外と比べても権限の集中度が高く、長年にわたって日本の財政運営に大きな影響を与えてきました。

本記事では 日本の財務省と海外の違い に加え、緊縮財政の経緯とこれからの展望 を詳しく解説します。

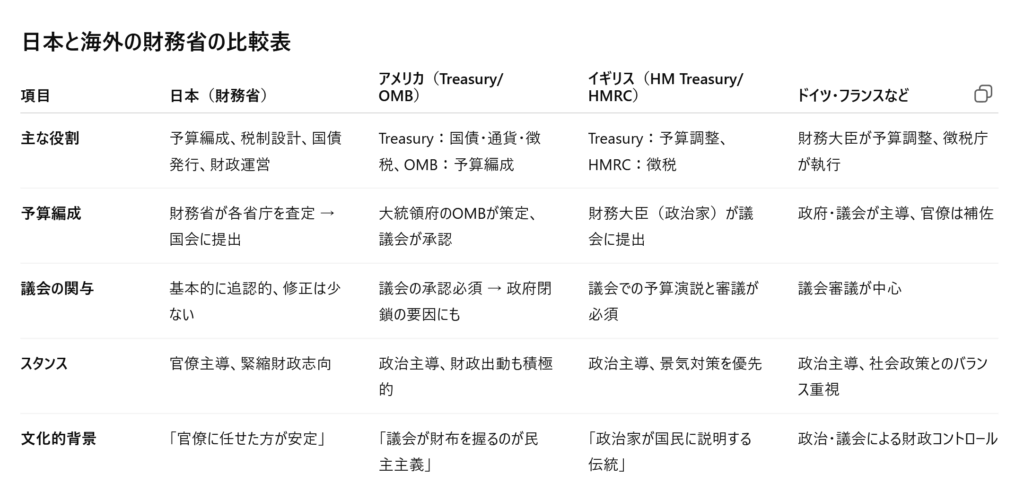

日本の財務省と海外の財務省の違い(おさらい)

- 日本:財務省が予算編成を主導。各省庁の要求を査定し、国債発行・税制改革まで握る。官僚主導が色濃い。

- アメリカ:財務省は通貨発行や税徴収が中心。予算編成は大統領府(OMB)と議会が主導。

- イギリス:財務大臣が政治家として予算案を提出。徴税は別組織(HMRC)が担当。

- ヨーロッパ:財務省はあくまで補佐的立場。議会や内閣が最終的な財布を握る。

財務省が緊縮財政を推し進めてきた経緯

① バブル崩壊と財政赤字の拡大

1990年代のバブル崩壊後、日本は景気対策として公共事業や減税を繰り返しました。その結果、財政赤字が急速に拡大。財務省は「財政規律の回復」を掲げ、歳出削減・増税による健全化を進めるようになりました。

② プライマリーバランス黒字化目標

2000年代以降、財務省は「基礎的財政収支(プライマリーバランス、PB)の黒字化」を最重要目標と設定。

- 歳出削減(公共事業カット、社会保障費の抑制)

- 増税(消費税率引き上げ 5% → 8% → 10%)

を進め、「財政健全化」を国是のように扱ってきました。

③ 少子高齢化と社会保障費の圧迫

医療・年金・介護などの社会保障費が毎年増大する中で、財務省は「このままでは国の借金が膨張し続ける」と強調。結果として、景気よりも財政規律を優先する姿勢=緊縮財政が続いています。

財務省が緊縮路線を取る理由

- 国債残高の増大

日本の政府債務残高はGDP比260%超(世界最悪水準)。

財務省は「いつか財政が破綻する」というリスクを強調し、引き締め姿勢を正当化しています。 - 国際的信用維持

国際社会や格付け機関に対し、「財政健全化に取り組んでいる」と示すことで円の信頼を守る狙い。 - 政治的影響力の確保

「予算査定の守護神」として各省庁の政策をコントロールするため、緊縮の旗を降ろしにくい面もあります。

海外との比較:なぜ日本だけ緊縮にこだわるのか?

- アメリカ・イギリス:財政赤字が膨らんでも、積極的な財政出動で景気回復を優先。コロナ禍でも大規模な財政支出を行った。

- 日本:財務省が一貫して「財政健全化」を優先し、増税や歳出抑制を進める。結果的に景気回復が遅れ、デフレからの脱却が長引いた。

今後の展望:財務省の緊縮路線は続くのか?

- 緊縮財政の継続可能性

財務省は依然として「プライマリーバランス黒字化」を掲げており、消費税率のさらなる引き上げ(15%や20%)が議論される可能性があります。 - 転換の可能性

近年は経済学者や一部政治家から「過度な緊縮が成長を阻害している」との批判が増加。MMT(現代貨幣理論)の議論や、財政出動による成長戦略を求める声も出ています。 - 政治主導へのシフト?

岸田政権以降、「成長と分配の好循環」として財政出動が強調される場面もあり、財務省の緊縮一辺倒からの変化が起こる可能性も否定できません。

まとめ

- 日本の財務省は歴史的に「官僚主導・権限集中型」で、海外の財務省と比べて強力な立場を持つ。

- バブル崩壊以降、国債残高の増大を背景に「緊縮財政」を推進。消費税増税や歳出削減を進めてきた。

- 今後も財務省は財政規律を重視し続ける可能性が高いが、世界的な流れや国内政治の変化によって「緊縮から成長重視への転換」が起きる可能性もある。

ポイント解説

- 日本は「官僚主導・権限集中型」で、予算も税制も財務省が握る。

- 海外は「政治家・議会主導」で、財務省はあくまで執行・補佐的な立場。

- この構造の違いが、日本では緊縮財政が長期化しやすく、海外では景気優先の財政政策が取りやすい背景になっている。

まとめ

日本の財務省は歴史的経緯から強力な権限を持ち、緊縮財政を進めてきました。

一方、海外の財務省は役割が限定され、政治家や議会が財政運営を主導しています。

この違いは 歴史・制度・文化の積み重ね によって生まれたもの。

今後の展望として、日本が財務省主導の緊縮路線を続けるのか、それとも政治主導にシフトして成長重視の政策に転換するのか――その行方は日本経済の未来を大きく左右するでしょう。

コメント